Rockenhausen  Was Inflation und Zinswende für die Sparkasse Donnersberg bedeuten

Was Inflation und Zinswende für die Sparkasse Donnersberg bedeuten

Große Nachwehen hat die geplatzte Fusion mit der Sparkasse Rhein-Haardt nicht nach sich gezogen, wie Günther Bolinius und Matthias Roth betonen. „Wir waren da positiv rangegangen, hätten es begrüßt“, sagt Bolinius, der Vorstandsvorsitzende der Sparkasse Donnersberg, im Rückblick auf die Anfang 2022 aufgenommenen Gespräche mit der deutlich größeren Nachbar-Sparkasse. Vorstandsmitglied Roth ergänzt: „Das hätte viele positive Aspekte gebracht, aber dann müssen alle Rahmenbedingungen stimmen.“ Vor allem deshalb, „weil beide Häuser nicht fusionieren mussten“, weiter gut alleine bestehen können, wie beide stets betont hatten. „Bei der finalen Abstimmung des Vertrags“ war man sich dann doch nicht in allen Punkten einig geworden – welche das sind, darüber war wie üblich Vertraulichkeit vereinbart worden –, und so war das Thema im September „erstmal auf Eis gelegt worden“.

Mitarbeiterzahl annähernd konstant

Im laufenden Jahr soll das Thema Fusion nun auch ruhen. „Wenn jemand auf uns zukommt, muss man das sicherlich bewerten“, sagt Roth, aber die Sparkasse Donnersberg werde in dem Bereich bis auf Weiteres nicht aktiv.

Bei den Mitarbeitern haben Bolinius und Roth „überwiegend positive“ Reaktionen wahrgenommen nach dem Ende der Fusionsverhandlungen – wenngleich Bolinius früh erklärt hatte, dass es im Falle eines Zusammenschlusses weder zu Filialschließungen noch zu „fusionsbedingtem Stellenabbau“ gekommen wäre. Zum Jahresende 2022 beschäftigte die Sparkasse Donnersberg 219 Mitarbeiter – vier weniger als ein Jahr zuvor –, dazu sieben Azubis, zwei duale Studenten sowie 26 Beschäftigte in Tochterunternehmen.

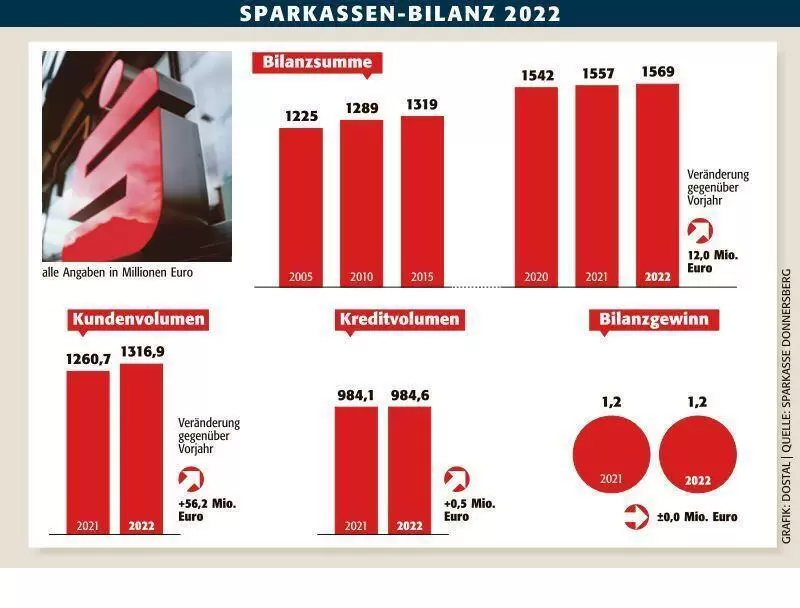

Und auch bei den Geschäftszahlen zeigt sich das Geldinstitut stabil, wie schon vor den Fusionsgesprächen. Bei wieder gestiegenen Zinssätzen erhöhte sich der Zinsüberschuss auf 20,4 Millionen Euro. Im Jahr zuvor war er noch um zwei auf 19,8 Millionen zurückgegangen. Den Vorjahresbilanzgewinn von 1,2 Millionen Euro konnte die Sparkasse wiederholen.

Baukredite: Auslaufende Zinsbindung als Problem

Bei der Bilanzsumme freut sich Bolinius nach wie vor über „ein stetiges Wachstum“ – sie hat um weitere zwölf Millionen auf nun 1,569 Milliarden Euro zugelegt. „Wir fühlen uns aktuell gut aufgestellt“, sagt der Vorstandsvorsitzende der Sparkasse, die aktuell ein Anlagevermögen ihrer Kunden von 1,32 Milliarden Euro betreut (plus 60 Millionen Euro). Dabei sei trotz steigender Zinsen die Nachfrage nach Wertpapieren weiter sehr stabil.

Das Kreditvolumen hält sich ebenfalls konstant, liegt bei einem leichten Plus von 500.000 Euro knapp unter einer Milliarde Euro. Einen Rückgang gab es bei den Wohnungsbaukrediten: von 78,8 auf 65,9 Millionen Euro. Bis Herbst habe die starke Nachfrage nach solchen Krediten angehalten – bis „die Zinsen in die Höhe geschossen“ seien.

Die Bauzinsen bewegten aktuell viele Kunden, berichten Roth und Bolinius. Vor allem natürlich jene Häuslebauer und -käufer, deren niedrige Zinsbindung in absehbarer Zeit ausläuft. Die Zeiten der Ein-Prozent-Finanzierung sind vorbei, der Zinssatz hat sich binnen eines Jahres vervierfacht. Baufinanzierer sollten sich rechtzeitig um die Folgefinanzierung kümmern, auch Bausparen werde nun wieder verstärkt zum Thema.

Trend zum Online-Banking verstärkt sich

„Die Baufinanzierung ist seit Oktober eingebrochen“, sagt Bolinius. Und dabei seien die steigenden Zinsen nicht mal das Hauptproblem – da liege man im Langfristvergleich „im Mittelfeld“ –, hinzu kämen aber derzeit die „nicht kalkulierbaren Baukosten“. Zinsentwicklung, Inflation und Lieferengpässe hielten nicht nur manch Interessenten ab, sie führten auch dazu, dass viele Menschen, deren Finanzierung bereits stand, nun eine Nachfinanzierung benötigen. Ob und wie die Europäische Zentralbank (EZB) die Inflation in den Griff bekomme, das sei nun auch grundlegend dafür, wie sich die Zinsen weiter entwickeln.

Ungebremst ist der Trend, Bankgeschäfte von zu Hause aus zu erledigen. Das 2014 etablierte hauseigene Kunden-Service-Center hat 2022 gut 54.000 Anrufe bearbeitet, nochmal 2000 mehr als im Jahr zuvor. Darunter fielen Überweisungen und Umsatzauskünfte für „Filialkunden, die es sich nun bequemer machen können“, ebenso wie Fragen zum Online-Banking. Und die Zahl der Online-Konten, die hat sich um gut 4000 erhöht auf nun mehr als 58.000. An den Bankschaltern dagegen ist immer weniger los. Mit der Corona-Pandemie habe sich das Kundenverhalten dauerhaft geändert.